- Trotz des Krieges im Nahen Osten sprechen die jüngsten Daten aus dem globalen verarbeitenden Gewerbe eher für eine Beschleunigung als für eine Verlangsamung des Wirtschaftswachstums.

- Die USA als Nettoenergieexporteur sind nicht nur weniger anfällig durch Energiepreisschocks, sie profitieren auch in einzigartiger Weise vom global dominierenden Investmentthema Künstliche Intelligenz.

- Für den S&P 500 erwartet der Markt für das erste Quartal ein EPS-Wachstum von ca. 12,5 Prozent; es wäre das sechste Quartal in Folge mit zweistelligen Zuwachsraten im Jahresvergleich.

- Wir haben deshalb unsere US-Aktienpositionen deutlich erhöht, die jüngste Bewertungskorrektur für Zukäufe genutzt und gleichzeitig Asien und Europa reduziert.

- Am Rentenmarkt haben wir unsere High-Yield-Positionen konsequent veräußert und konzentrieren uns stattdessen auf eine hohe Qualität am kurzen Ende der Kurve.

- Für Dollar und Gold fehlen uns derzeit überzeugende Kaufargumente. Gold ist zu stark mit anderen Risiko-Assets korreliert und diversifiziert nicht, beim Dollar halten sich Pros und Kontras die Waage.

Asset Allocation: Die Spannungen im Nahen Osten halten an, die Verhandlungen über einen nachhaltigen Waffenstillstand gestalten sich schwierig und der Ölpreis notiert weiterhin bei rund 90 US-Dollar pro Barrel. Dennoch scheint der Einfluss auf die globale Konjunktur begrenzt. Die PMI-Werte für März aus China, der EU und den USA haben sich zum ersten Mal seit 2022 alle in den Expansionsbereich bewegt, was darauf hindeutet, dass der Krieg nahezu keine Auswirkungen auf das globale verarbeitende Gewerbe hatte. Der US-Arbeitsmarkt zeigt sich weiterhin robust und Chinas Exportwachstum ist auf 40 Prozent in der Jahresrate gestiegen, was eine robuste globale Nachfrage suggeriert. Dies bestätigt unsere Einschätzung, dass die Weltwirtschaft heute deutlich weniger abhängig vom Öl ist als noch zu Beginn des Jahrtausends. Der Anstieg des Ölpreises um 75 Prozent seit Ausbruch des Krieges bremst das globale Wachstum bisher nicht wesentlich aus. Wir schätzen, dass dafür ein Preis von ca. 150 US-Dollar über einen längeren Zeitraum erforderlich wäre – ein Szenario, das sich vermutlich nicht einstellen wird.

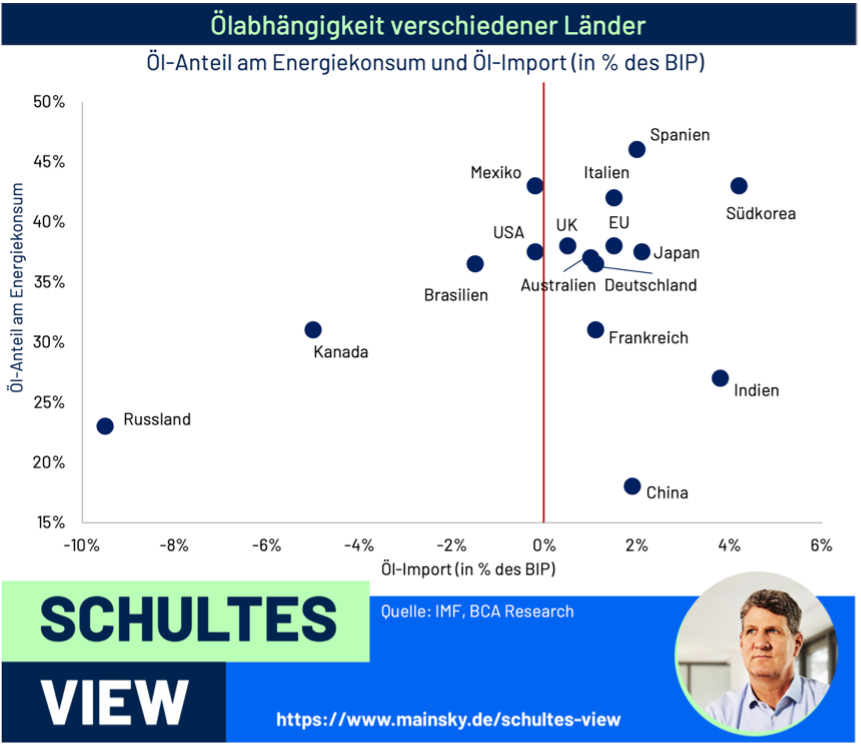

Der Einfluss des Krieges auf die jeweilige Wirtschaft und auch auf die Finanzmärkte eines Landes hängt stark davon ab, ob das Land Energie exportiert oder importiert. Hier wird vor allem der Unterschied zwischen den USA als Nettoenergieexporteur einerseits und Europa/Asien als Nettoenergieimporteur andererseits deutlich.