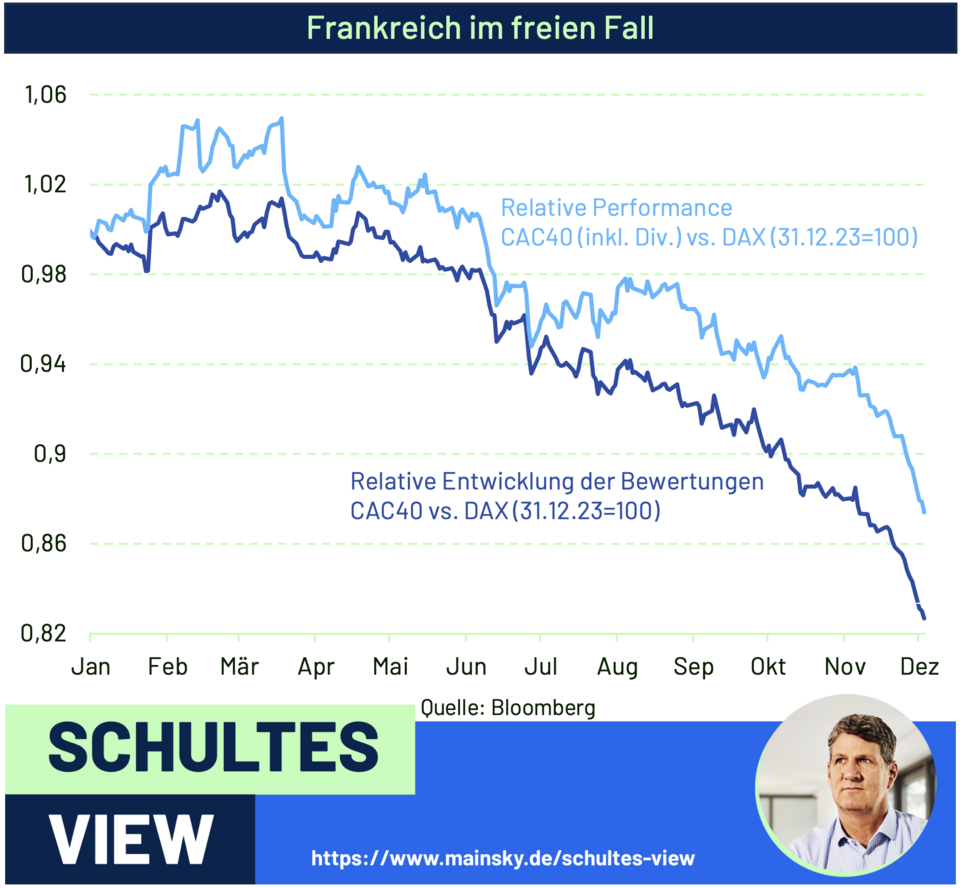

Die Finanzmärkte haben diese Entwicklung gut antizipiert und spätestens seit der Europawahl am 6. Juni, die den Starschuss für Frankreichs politische Krise gegeben hat, französische Aktien deutlich underperformen lassen. So ist der CAC40 (inkl. Dividenden) in diesem Jahr z.B. rund 18 Prozent hinter dem DAX geblieben.

Schultes Macro View

Frankreich im freien Fall – Das europäische Bewertungsproblem

Interessanterweise aber ist die Hauptursache nicht in deutlich eingebrochenen Gewinnschätzungen der französischen gegenüber den deutschen Unternehmen zu finden. Rund 70 Prozent der Underperformance werden dadurch erklärt, dass sich die Multiplikatoren (Multiples), zu denen Investoren bereit sind, zukünftige Gewinne zu bezahlen, relativ zu Deutschland verschlechtert haben.

Dies bestätigt eindrucksvoll, dass Bewertungen u.a. eine Funktion der politischen und wirtschaftlichen Stabilität in einem Währungsraum sind. Gerade die in Europa immer weiter fortschreitende Unregierbarkeit in vielen Ländern zusammen mit den ungelösten Defiziten des Euro-Konstruktes – insbesondere der fehlenden Integration der Kapitalmärkte – drückt strukturell auf die Bewertungen.

Damit irren auch diejenigen, die Bewertungen als „mean reverting“ begreifen und von einem Automatismus in der Angleichung ausgehen. So liefern die vermeintlich niedrigen Bewertungen europäischer Aktien gegenüber US-Aktien noch lange kein Kaufargument.

“So wie die Dinge politisch gerade in Europa laufen, wird die Schere eher noch weiter auf- als zusammengehen.”

Dr. Eckhard Schulte

Fondsmanager

Seit Beginn seiner beruflichen Laufbahn im Jahr 1996 beschäftigt er sich mit makroökonomischen Analysen und den Rentenmärkten.

Mehr über Dr. Eckhard Schulte:

Auf LinkedIn folgen: