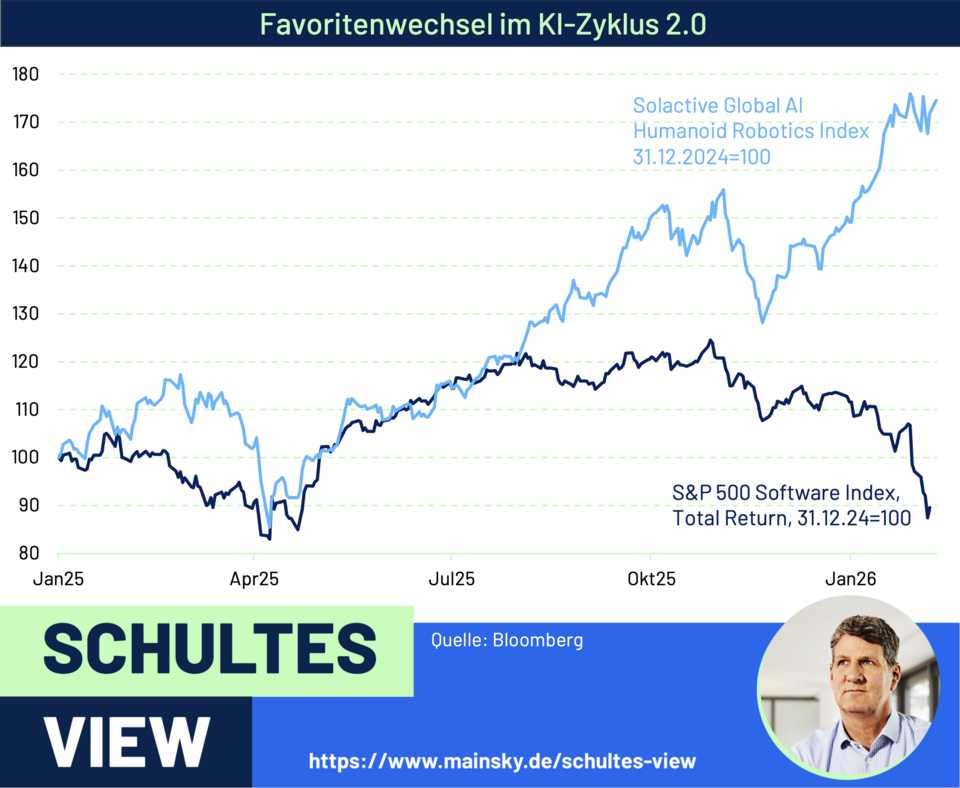

Software as a Service (Saas)-Krise

Im Softwarebereich schlägt die disruptive Kraft der KI voll zu. Ehemals unantastbare SaaS-Größen wie ServiceNow, HubSpot oder Adobe verzeichnen im laufenden Jahr 2026 Kursabschläge von bis zu 40 %. Der S&P-500-Software-Index hat im laufenden Jahr rund 20% verloren und befindet sich nah an seinen Tiefs vom letzten April.

Das Ende der Mag7-Einheit

Die Zeit, in der die „Magnificent 7“ geschlossen den Markt nach oben gezogen haben, ist vorbei. Während 2023 und 2024 noch alle sieben Titel den S&P 500 outperformten, fragmentiert der Markt zusehends. 2025 schlugen nur noch Alphabet und Nvidia den Index. In diesem Jahr liegen lediglich die Google-Mutter und der „Non-AI-Player“ Apple vorn. Die Bewertungen sind hoch, der CapEx-Zyklus ist weit fortgeschritten und die Monetarisierung der gigantischen Investitionen wird zurecht hinterfragt. Historisch gesehen haben Aktienkurse ihren Peak oft erreicht, bevor der CapEx-Gipfel überschritten wurde – das Kurspotenzial scheint hier also vorerst ausgeschöpft.

Die neuen Profiteure

Der KI-Boom ist keineswegs vorbei, er verlagert sich nur. Die neuen Gewinner sind die Unternehmen, in die die massiven Ausgaben der Tech-Giganten fließen. Das betrifft nicht nur Halbleiter, sondern vor allem die Profiteure der „KI-Knappheiten“: Energieinfrastruktur, Thermomanagement und optische Komponenten. Auch sind Unternehmen abseits des IT-Sektors interessant, die durch die Anwendung von AI ihre Effizienz und damit Rentabilität steigern. Das große Zukunftsthema im KI-Zyklus 2.0 sollte aber „Physical AI“ werden. Damit sind Systeme gemeint, die nicht nur Daten verarbeiten, sondern ihre physische Umgebung wahrnehmen und Aufgaben erledigen, wie z.B. humanoide Roboter. So liegt der Solactive AI Humanoid Robotics Index in diesem Jahr mit 20 % im Plus und bildet damit den Gegenpol zu den Software-Verlierern.