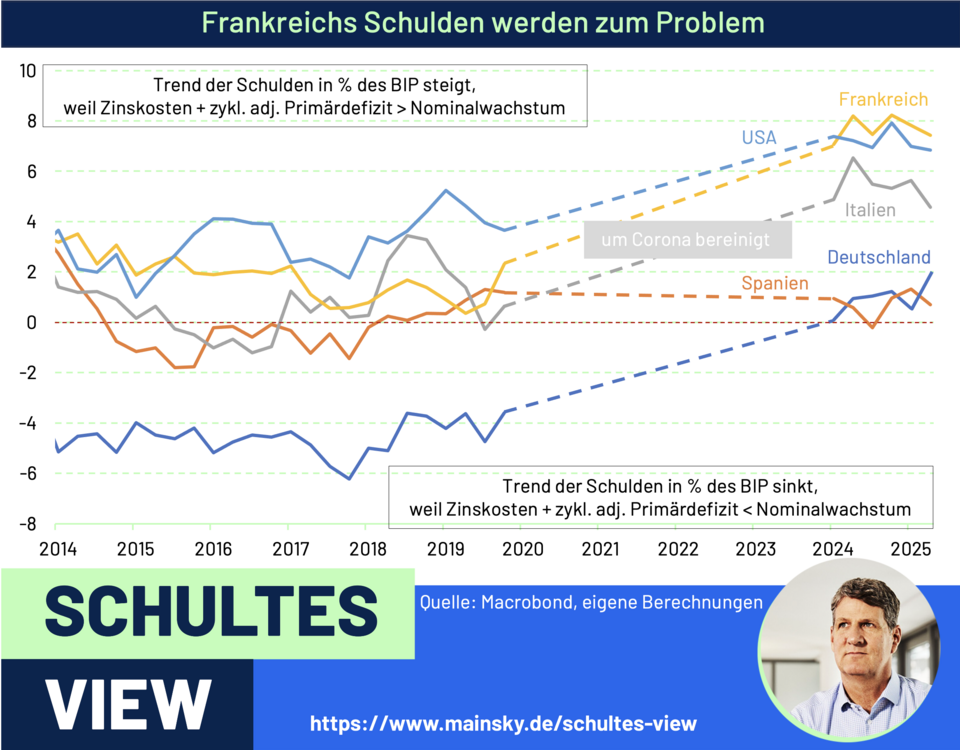

Die Schuldentragfähigkeit hängt von drei Faktoren ab: den Nominalzinsen, dem nominalen BIP-Wachstum und dem Primärsaldo (d.h. dem Haushaltsdefizit ohne Zinszahlungen). Sind Zinsen und Defizit höher als das Nominalwachstum, ist die Lage nicht nachhaltig und der Schuldentrend geht nach oben.

In Frankreich explodiert die Schuldensituation und das Land hat nun den am wenigsten nachhaltigen Schuldentrend aller von uns beobachteten Länder (nach den USA und Italien). Und es ist auch keine Besserung in Sicht: Am Montag wird François Bayrou als zweiter Premierminister nach Michel Barnier an der Nichtreformierbarkeit des Landes scheitern und keine Mehrheit für sein Sparpaket im Parlament bekommen.

Schultes Macro View

Steigende Anleiherenditen – Europas Kern ist das Problem!

Auch in Deutschland geht der Trend in die falsche Richtung und der Indikator liegt erstmalig seit Anfang der 2000er Jahre über der Null-Linie. Dies reflektiert den politischen Konsens für mehr Schulden und mehr Staat, aber keine Reformen.

Was ist die Konsequenz? Die (realen) Zinsen am langen Ende der Zinskurven dürften in den Euro-Kernländern weiter steigen – eine Tendenz, die ohnehin global zu beobachten ist. Anleihen verlieren in diesem Umfeld ihre Diversifikationseigenschaften zu Aktien und sind vielmehr ein potenzieller Auslöser für Finanzmarktinstabilität.

“Nicht nur, dass der Rentenmarkt seinen Status als sicherer Hafen verloren hat, die steigenden Renditen am langen Ende der Zinskurven sind derzeit das größte Makrorisiko für die (hoch bewerteten) Aktienmärkte.”

Dr. Eckhard Schulte

Fondsmanager

Seit Beginn seiner beruflichen Laufbahn im Jahr 1996 beschäftigt er sich mit makroökonomischen Analysen und den Rentenmärkten.

Mehr über Dr. Eckhard Schulte:

Auf LinkedIn folgen: