Für das globale Inflationsbild ist es ebenso bedeutend, dass mit China die zweitgrößte Ökonomie der Welt starke disinflationäre Tendenzen aufweist. Der chinesische Preisdeflator war in den vergangenen sieben Quartalen sechs Mal negativ, folglich ist die Rendite für 10-jährige Staatsanleihen auf zuletzt rund zwei Prozent kollabiert. Gefangen in einem Makroumfeld aus struktureller Immobilienkrise und zu wenig Nachfrage ist die chinesische Ökonomie im zweiten Quartal um lediglich 2,8 Prozent annualisiert gewachsen. Über eine schwache Rohstoffnachfrage, wenig inländische Güternachfrage und tiefe Exportpreise „exportiert“ China diese negativen Wachstums- und Inflationsimpulse in den Rest der Welt.

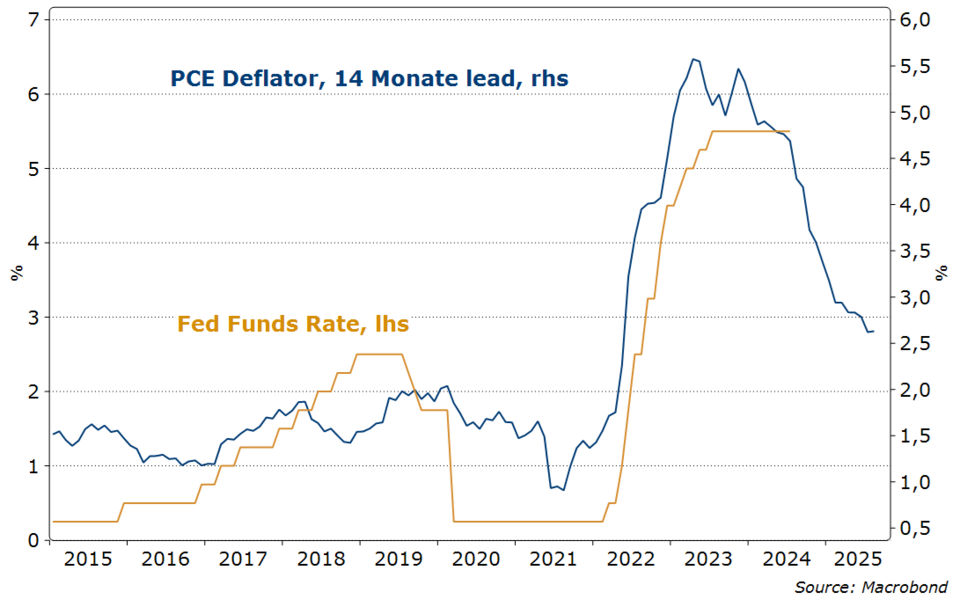

Fed muss die Zinsen deutlich senken, damit „Soft Landing“ gelingt

Auch wenn die Rezessionsängste der vergangenen Tage für die US-Ökonomie übertrieben waren, schwächt sich das Wachstum in den USA ohne Frage ab. Die Endinlandsnachfrage hat sich in der ersten Jahreshälfte 2024 auf nur noch zwei Prozent gegenüber der Vorjahresperiode halbiert. Das Risiko, dass sich die Wachstumsschwächen in China und den USA gegenseitig verstärken und die disinflationären Kräfte überhand gewinnen, steigt damit deutlich. Für die Fed gibt es keinen Grund mehr, an ihrer restriktiven Geldpolitik festzuhalten. Die Notenbank muss schnell ihre Geldpolitik mindestens in den neutralen Bereich zurückführen und die Fed-Fund-Rate Richtung 3-3,5% bringen. Sie muss den beschriebenen Tendenzen entgegenwirken und die Zinsen um mindestens einen vollen Punkt noch in diesem Jahr senken.