Bei den Dienstleistungen drehte sich der Disinflationstrend der Vormonate sogar um, auf Sicht der letzten drei Monate sind die Preise (ohne Wohnkosten) um 6,9 Prozent gestiegen, nachdem die Rate im Spätsommer 2023 bei nur einem Prozent gelegen hatte. Verbale Panik war bei einigen Kommentatoren sogleich spürbar. Der ehemalige Finanzminister Larry Summers könnte sich als nächsten Schritt der US-Notenbank sogar eine Zinserhöhung vorstellen.

Was ist davon zu halten? Wenig!

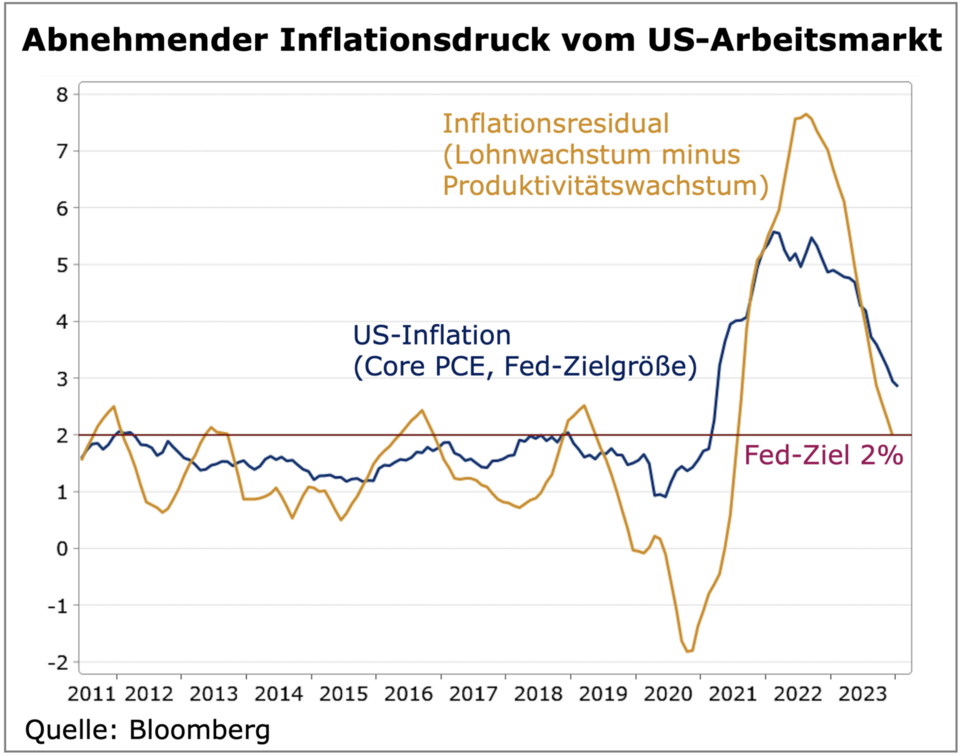

Dies ist zu kurzfristig gedacht und verkennt zwei wichtige Dinge: Ohne Frage ist der noch immer robuste Arbeitsmarkt eine Ursache für die derzeit resistente Dienstleistungsinflation. Aber der Trend dreht sich gerade. Wesentlich ist dabei gar nicht so sehr, dass sich die Zahl der neugeschaffenen Stellen und die Wechselhäufigkeit der Beschäftigten allmählich verlangsamt, sondern dass das zuletzt starke Produktivitätswachstum zusammen mit dem abnehmenden Lohn-wachstum den Inflationsdruck vom Arbeitsmarkt bremst. Das Inflationsresidual, d.h. Lohnwachstum minus Produktivitätswachstum, bestimmt auf lange Sicht die Kerninflationsrate wesentlich und ist derzeit mit zwei Prozent bereits mit dem Fed-Ziel kompatibel.