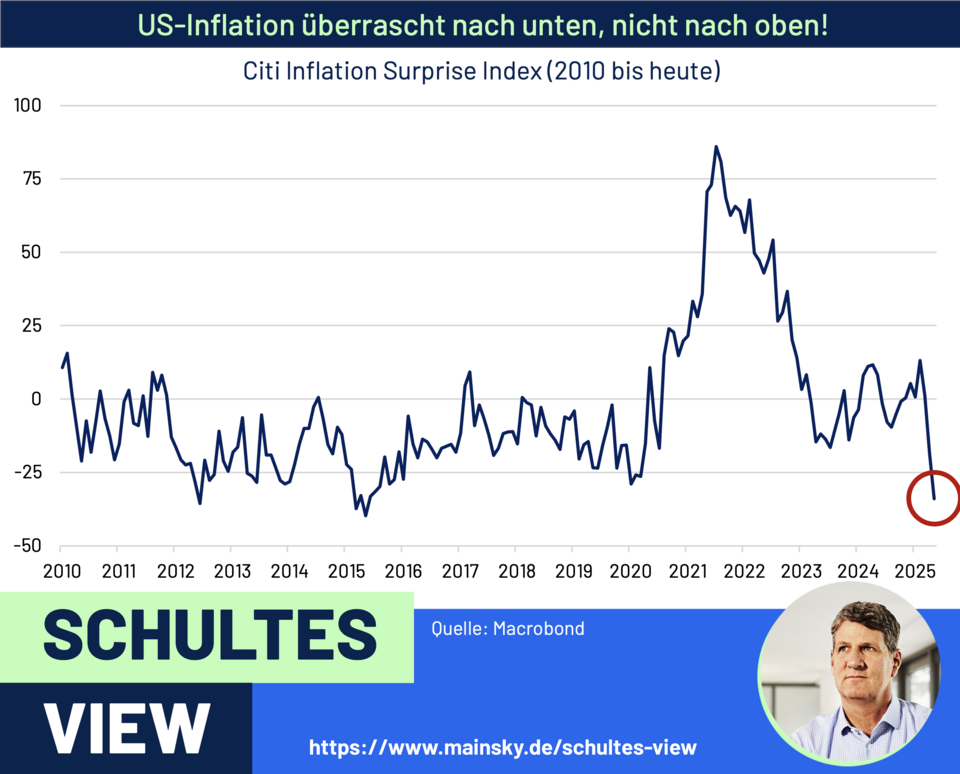

Aber warum entwickelt sich die US-Inflation so viel anders, als der Konsens erwartet?

Die wesentliche Ursache ist, dass der inflationsmildernde Effekt durch die starke Angebotsseite der US-Wirtschaft und das hohe Produktivitätswachstum unterschätzt wird. Dies ist der wesentliche Disinflationstreiber, denn der Rückgang der Teuerung von der Spitze im Juli 2022 ist primär auf einen Rückgang der angebotsgetriebenen Inflation zurückzuführen. Historisch passt dies ins Bild: Phasen von positiven Angebotsschocks waren immer Phasen der Disinflation, so z.B. in der ersten Hälfte der 1980er Jahre unter Präsident Reagan („Supply-side economics“) oder auch in den 1990er Jahren, ebenso einer Phase mit hohem Produktivitätswachstum.

Und was ist die Konsequenz?

Trump hat zumindest in diesem Punkt recht: Die Fed sollte dringend die Zinsen senken, da der US-Leitzins mit 4,25 Prozent noch immer deutlich restriktiv ist, was in keiner Weise zum beschriebenen Inflationsbild und zu einer Wirtschaft passt, die aktuell vermutlich nur mit Potenzialwachstum wächst. Die Notenbank dürfte aber wohl auch in der kommenden Woche die Chance auf tiefere Zinsen verstreichen lassen – sehr misslich!