Seine Sicht auf die Inflation ist situativ. In der Vergangenheit war er eher ein „Inflations-Hawk“, in den vergangenen Monaten aber sprach auch er sich für tiefere Zinsen aus. Während der Finanzkrise 2008 war er der entscheidende Vermittler zwischen Notenbank und Wall Street. Warsh steht insbesondere dafür, die Fed wieder auf ihre Kernaufgaben zu fokussieren – raus aus dem Modus der ständigen Krisenintervention.

Die Sorgen um die Unabhängigkeit waren ohnehin überzogen. Einmal nominiert, ist ein Fed-Chair rechtlich extrem schwer angreifbar.

“Keiner der bis zuletzt gehandelten vier Kandidaten hätte wirklich Lust, als „Trump-Muppet“ in die Geschichte einzugehen, als derjenige Fed-Chair, der durch eine unverantwortliche Zinspolitik die Inflation außer Kontrolle geraten ließ.”

Diese Rolle steht geschichtlich dem unglücklichen ehemaligen Fed-Chair Arthur Burns in den 1970er Jahren zu.

Zudem ist die Annahme falsch, dass Trump ein Interesse an hoher Inflation hat. Er weiß genau: Inflation ist der größte Feind an der Wahlurne. Hohe Preissteigerungen schmälern nicht nur die Chancen bei den im November anstehenden Zwischenwahlen, sondern machen es auch unwahrscheinlich, dass die Republikaner das Weiße Haus 2028 verteidigen können.

Der endgültige Sargnagel für die Unabhängigkeits-Debatte dürfte das im Frühsommer anstehende Urteil zur Absetzung von Adriana Cook sein. Nach der letzten Anhörung sieht es stark danach aus, dass Trump hier scheitert. Der Supreme Court scheint nicht gewillt, die hohen Hürden für eine Entlassung einzureißen. Spätestens dann verschwindet das Thema Fed-Autonomie endgültig wieder in der Mottenkiste.

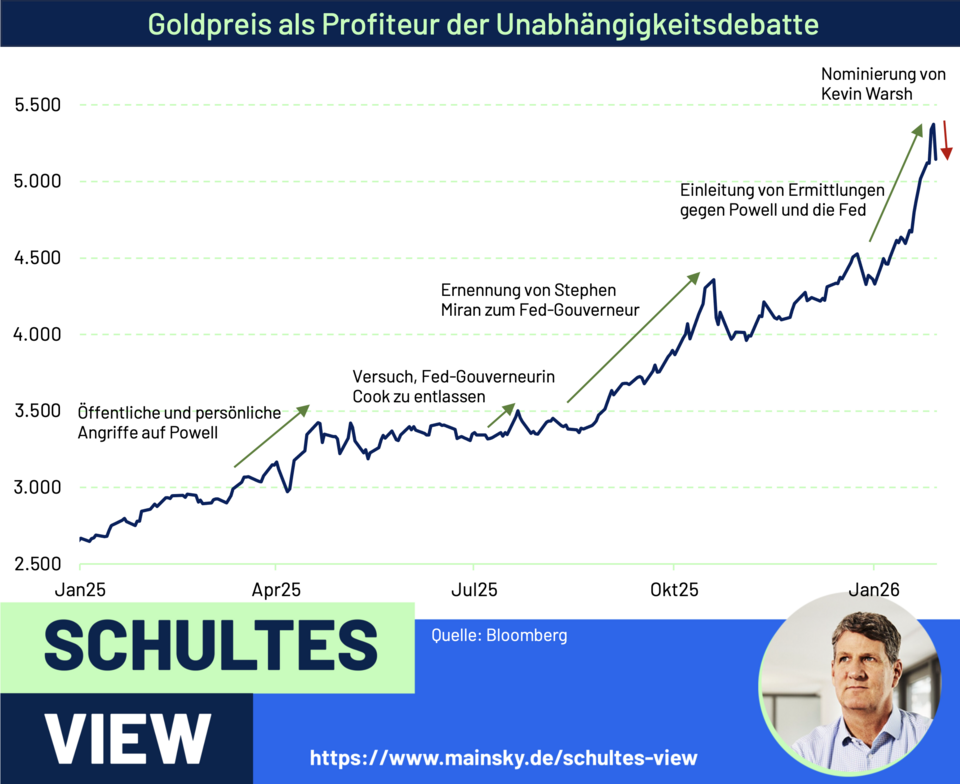

Einer der größten Profiteure dieser Ängste war der Goldpreis. Mit einer Verdopplung seit Trumps Wahl reflektierte dieses Asset wie kein anderes die Angst vor dem Unabhängigkeitsverlust der Fed. Mit der Personalie Warsh sind Gewinnmitnahmen jetzt mehr als überfällig – selbst ein technischer Rücksetzer in Richtung der 4000er-Marke würde den langfristigen Aufwärtstrend noch nicht gefährden.