Die US-Notenbank wird ihren derzeitigen Leitzins von 3,5 bis 3,75 Prozent bestätigen. Wir erwarten, dass drei FOMC-Mitglieder (Miran, Waller und Bowman) sich für eine Zinssenkung aussprechen werden. Somit bleibt der „Easing bias“ der Fed bestehen, auch da der Arbeitsmarkt zuletzt Schwäche zeigte. Wir erwarten, dass Präsident Powell andeuten wird, dass die Fed zunächst durch die Ölpreisentwicklungen hindurchschauen will und diese den mittelfristigen Ausblick bislang nicht tangieren. Die Erwartung im Markt, dass die Fed die Zinsen in der zweiten Jahreshälfte nochmals senkt, ist angemessen.

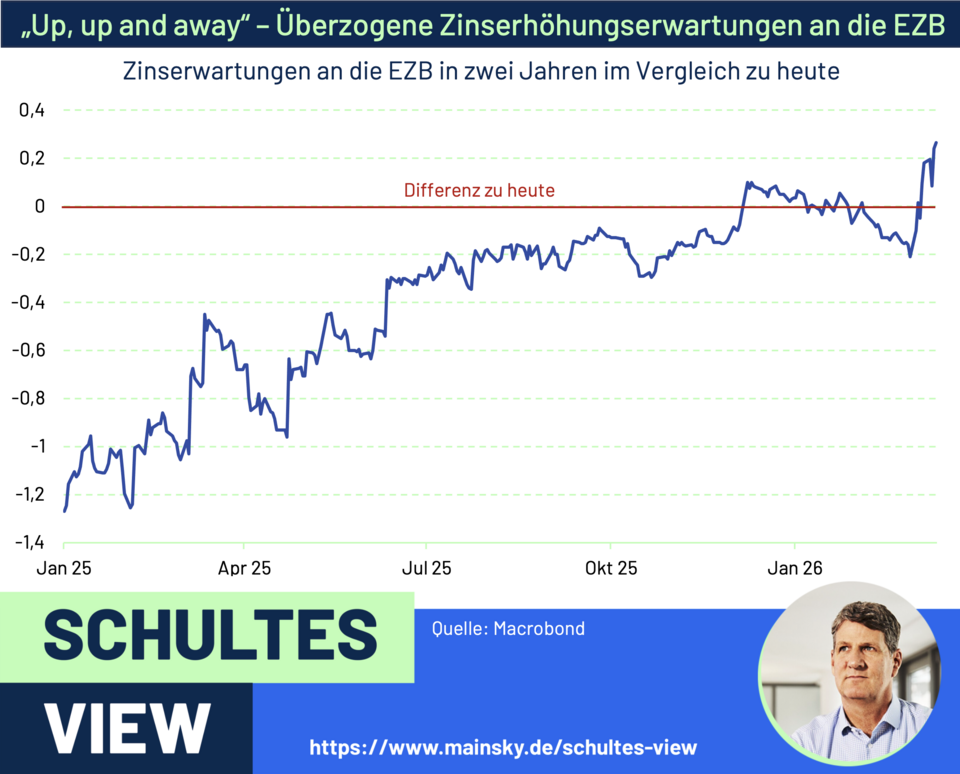

Etwas anders zu beurteilen ist die Situation bei der EZB. Hier erwartet der Markt bis zum Jahresende nun fast zwei Zinserhöhungen, angefeuert nicht nur von den Entwicklungen im Nahen Osten, sondern auch von restriktiven Kommentaren zuletzt von Peter Kažimír (Slowakei).

“Die EZB ist nach dem Inflationsdebakel 2022 vollkommen traumatisiert und will eine Wiederholung um jeden Preis vermeiden.”

Allerdings kann die Notenbank mit einer Zinserhöhung die Ursache der gestiegenen Öl- und Importpreise in keiner Weise beeinflussen, zudem würde eine geldpolitische Straffung den ohnehin schädlichen Effekt auf die Konjunktur verstärken. Wir sind aber nicht sicher, ob sich die EZB dieser Logik anschließt. Vorstellbar, dass sie sich nicht wieder Untätigkeit oder zu spätes Handeln vorwerfen lassen will. Eine Zinserhöhung in der zweiten Jahreshälfte liegt somit im Bereich des Möglichen, auch wenn sie ein Politikfehler wäre. Am Donnerstag wird Christine Lagarde vermutlich zunächst versuchen, Zeit zu gewinnen und die „Unsicherheiten hinsichtlich Dauer und Auswirkungen des Krieges“ betonen. Eine Zinserhöhungsankündigung ist somit auch nicht zu erwarten.