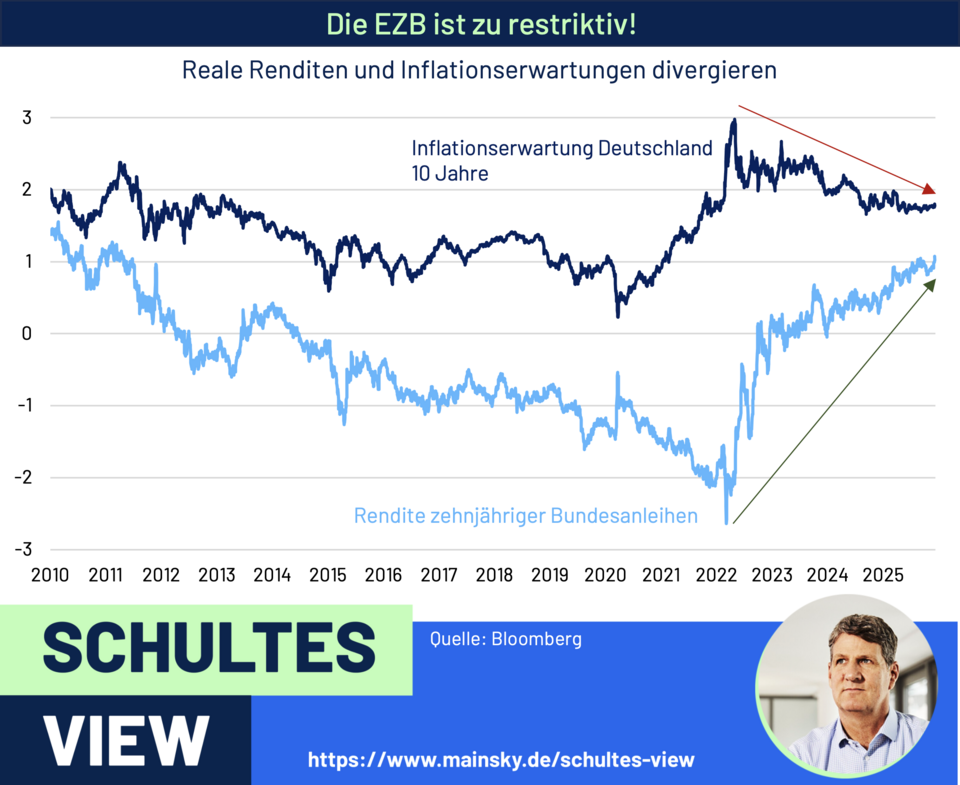

Das deutlichste Warnsignal sind die realen Zinsen in der Eurozone. Sie zeigen, wie restriktiv die Geldpolitik tatsächlich wirkt – und der Trend weist seit Monaten nach oben. In Deutschland liegen zehnjährige Realrenditen inzwischen über einem Prozent und damit auf dem höchsten Niveau seit 2012, für eine stagnierende Wirtschaft eindeutig zu hoch. Über Frankreich, mit einem realen 10-Jahres-Zins von gut 1,5 Prozent, wollen wir gar nicht reden.

Spiegelbildlich zeigen die fallenden Inflationserwartungen ebenfalls die zu restriktive Geldpolitik an. Die zehnjährigen Break-even-Inflationserwartungen fallen seit 2023 kontinuierlich und liegen mit derzeit ca. 1,7 Prozent unter dem EZB-Inflationsziel von zwei Prozent.

Schultes "etwas anderer" View

Isabel Schnabel irrt. Der nächste Schritt der EZB muss eine Zinssenkung sein!

Weitere Evidenz einer zu restriktiven Geldpolitik finden wir im Euro-Wechselkurs. Der handelsgewichtete Euro hat dieses Jahr gut sieben Prozent aufgewertet und notiert auf dem höchsten Niveau seit 2014. Ein weiterer restriktiver Impuls in einem Umfeld, in dem ohnehin die Wettbewerbsfähigkeit Europas strukturell erodiert.

Last but not least senden die monetären Größen, Kredit- und Geldmengenwachstum, die gleichen Signale. Beide liegen in der Jahresrate bei unter drei Prozent Wachstum und schaffen keinen Raum, ein angemessenes nominales Wachstum zu finanzieren.

“Wie Frau Schnabel in diesem Umfeld von perspektivischen Zinserhöhungen sprechen kann, ist vollkommen rätselhaft, und es ist nachvollziehbar, dass die europäischen Rentenmärkte geschockt waren.”

Letztlich aber sollte Frau Schnabels Meinung – wie die Stimmen aus Deutschland so oft – eine Außenseitermeinung sein, und die Mehrheit im EZB-Rat wird die Dinge wohl anders sehen. Damit stehen die Chancen auch gut, dass sich der Anleihemarkt schnell vom gestrigen Ausverkauf erholen kann.

Dr. Eckhard Schulte

Fondsmanager

Seit Beginn seiner beruflichen Laufbahn im Jahr 1996 beschäftigt er sich mit makroökonomischen Analysen und den Rentenmärkten.

Mehr über Dr. Eckhard Schulte:

Auf LinkedIn folgen: