Das Kapital wandert ab – und das aus gutem Grund:

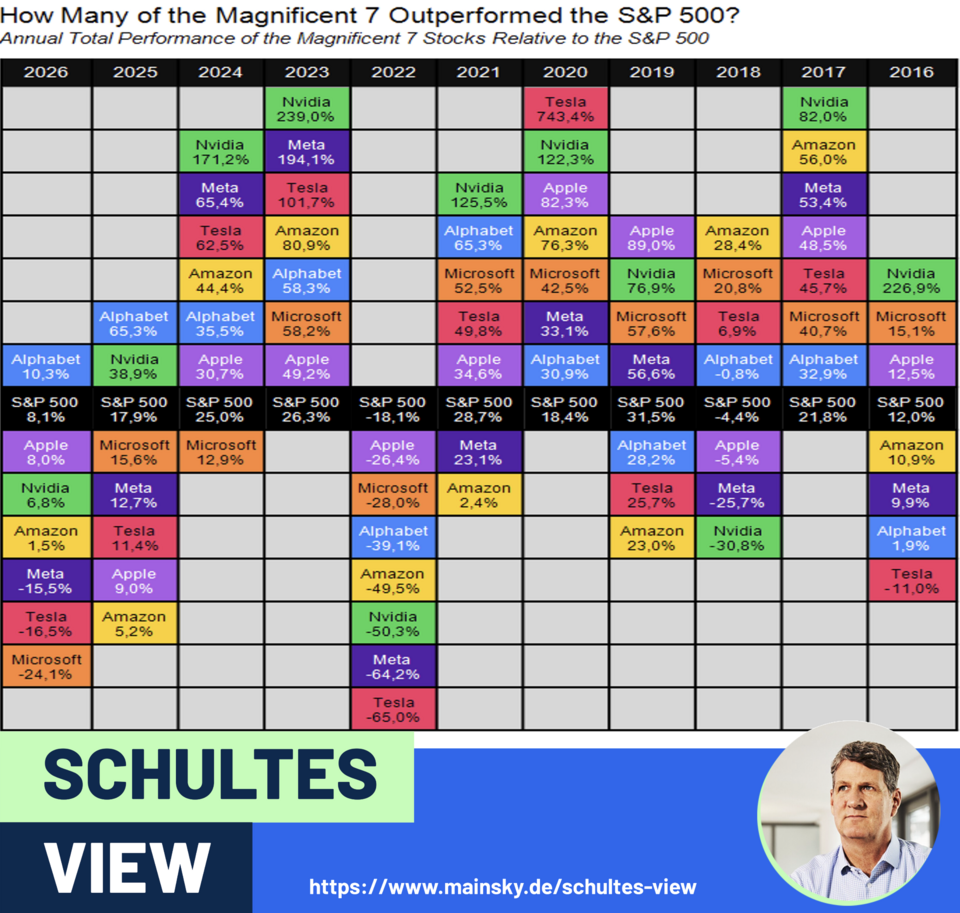

Die vergangenen sechs Monate an der Börse sprechen eine eindeutige Sprache: Während der S&P 500 um 8 % zulegte, verlor der Bloomberg Mag 7 Index 4,5 %. Eine Underperformance von rund 1.500 Basispunkten. Microsoft und Meta notieren mittlerweile rund 32 % und 29 % unter ihren Jahreshöchstständen. Das ist kein Crash, sondern eine logische, strukturelle Markt-Rotation.

Schultes Portfolio View

Die große Rotation geht weiter – warum das Kapital weiter die „Magnificent 7“ verlässt

Astronomischer Kapitalbedarf frisst Shareholder Value:

Für 2027 steuern die vier großen Hyperscaler (Amazon, Microsoft, Alphabet, Meta) auf die unvorstellbare Marke von 1.000 Milliarden USD an Investitionsausgaben (Capex) zu. Dieses Jahr waren es noch rund 800 Milliarden. Die Krux dabei: Dieser Anstieg ist primär nominal. Weil die Preise für KI-Infrastruktur, Rechenzentren und Energie explodieren, zahlen die Konzerne immer mehr Geld, bekommen real aber nicht mehr die gewohnte Performance pro investiertem Dollar zurück.

Aktienrückkäufe brechen ein:

Weil diese gigantischen KI-Ausgaben den Cashflow auffressen, ist die Ära der massiven Aktienrückkäufe bei Big Tech vorerst vorbei. Von den vier Großen hat im ersten Quartal 2026 nur noch Microsoft nennenswert eigene Aktien erworben – und das auf dem niedrigsten Niveau seit fast einem Jahrzehnt. Es fällt nicht nur ein verlässlicher Kurstreiber weg, sondern Kapitalerhöhungen wie bei Alphabet um gut 80 Mrd. USD erhöhen das Aktienangebot.

Wo muss man jetzt investieren?

Die unangefochtene Dominanz der Mag 7 bröckelt. Anstatt die großen Hyperscaler zu halten, folgt das smarte Geld jetzt dem Kapitalfluss.

“Wer Performance sucht, findet sie aktuell in der Breite des Marktes eben nicht an der Quelle, sondern an der Mündung der gigantischen Investitionsströme.”

Dr. Eckhard Schulte

Fondsmanager

Seit Beginn seiner beruflichen Laufbahn im Jahr 1996 beschäftigt er sich mit makroökonomischen Analysen und den Rentenmärkten.

Mehr über Dr. Eckhard Schulte:

Auf LinkedIn folgen: