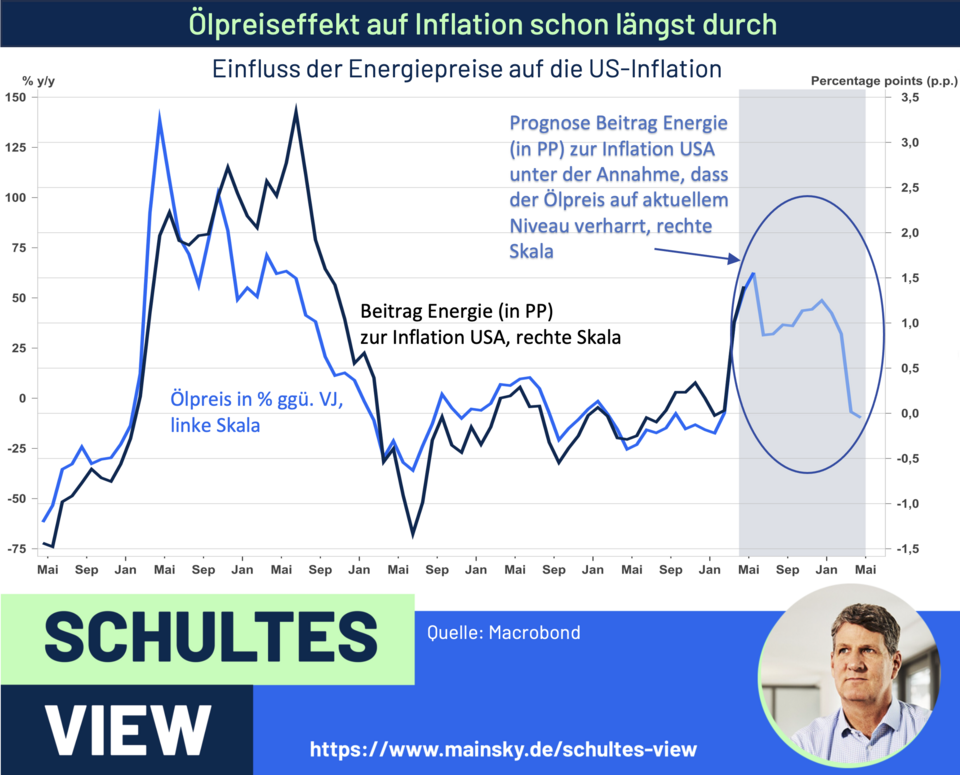

Was passiert aber hinter und vor allem nach dem ölpreisbedingten Spike in der Inflation in den kommenden Monaten? Unsere Grafik zeigt am Beispiel der USA, wie hoch der Einfluss der Ölpreise auf die Inflation ist und wie lange er anhält. Wie immer sind die Notenbanken zu spät dran und der maximale Effekt wird mit einem Beitrag von rund zwei Prozentpunkten bereits im Juni erreicht sein. Ende des Jahres schmilzt dann der Beitrag der Ölpreise zur Inflation aufgrund des Basiseffekts wie Schnee in der Sonne.

Und dann? Dann wird die Inflation kollabieren, da das strukturelle Inflationsumfeld in den USA disinflationär ist, wobei hier der KI-getriebene Produktivitätsschub eine Schlüsselursache ist. In der Konsequenz wird der Markt spätestens ab dem Winter wieder deutliche US-Zinssenkungen einpreisen.

Notenbanken tappen in die Ölpreisfalle – was das für die Aktienmärkte bedeutet

Warum ist das wichtig? Bislang ist die Aktienmarktrally in den USA primär durch die Gewinne getrieben, das Forward-P/E im S&P 500 ist von 22 am Jahresanfang auf zuletzt 21 gefallen. Dies ist bislang auch der große Unterschied zur Phase Anfang der 2000er Jahre, als die Märkte durch Bewertungsausweitungen getrieben wurden. Diese wurden durch Euphorie, aber auch fallende Zinsen ermöglicht.

Meine These: Zinssenkungserwartungen in den USA könnten ab Ende des Jahres auch die Bewertungen im US-Aktienmarkt anheben und damit auch die letzten Kurse befeuern und dann tatsächlich zu einer finalen Blasenbildung führen. Dann hätten die Kritiker, die auf die Parallele zu den 2000er Jahren verweisen, auch einen Punkt. Bis dahin aber ist noch Zeit, auch dank der prozyklischen Notenbanken, und für den Moment genießen wir die „fairen Bewertungen“ bei starkem Gewinnwachstum.

Dr. Eckhard Schulte

Fondsmanager

Seit Beginn seiner beruflichen Laufbahn im Jahr 1996 beschäftigt er sich mit makroökonomischen Analysen und den Rentenmärkten.

Mehr über Dr. Eckhard Schulte:

Auf LinkedIn folgen: