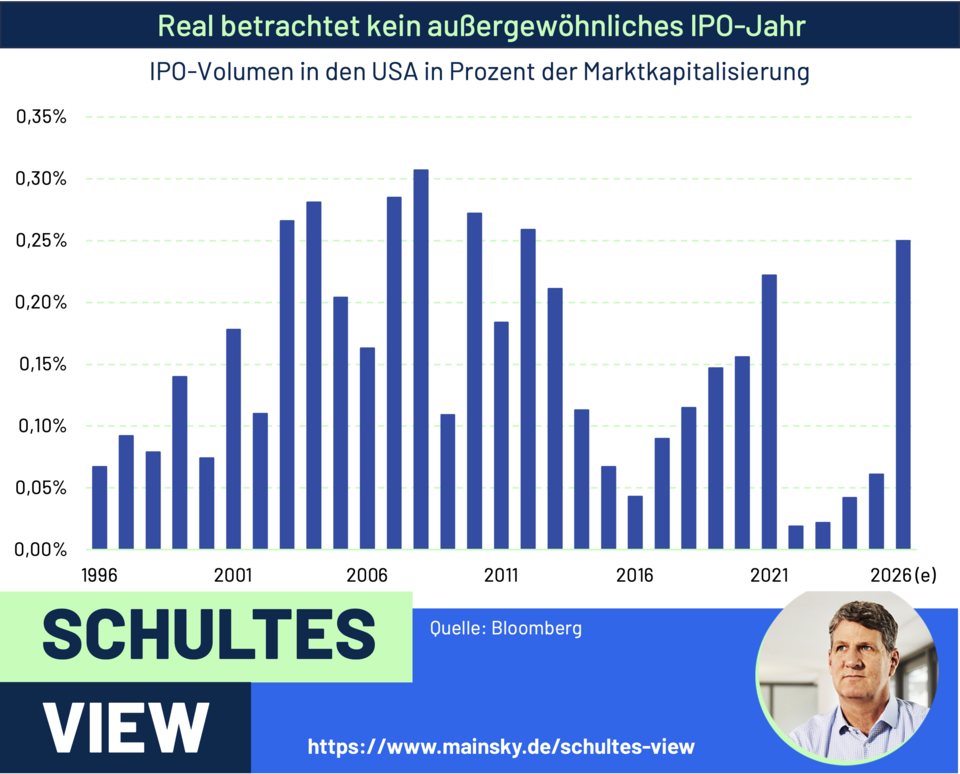

Allein der Vergleich der Zahlen zeigt, dass die Argumentation nicht hält: 200 Milliarden Dollar sind zwar viel Geld, betrachtet man dies aber real, so sind es lediglich ca. 0,25 % der gesamten US-Marktkapitalisierung. Dies wiederum sind keine ungewöhnlichen Zahlen, die unter den Spitzenwerten von 2010 liegen. Zwischen 1995 und 2000 drängten Hunderte teils unprofitable Firmen an die Börse und sorgten in der Summe über diese Jahre für eine viel höhere Liquiditätsabsorption als heute, zumal der Markt jetzt aus einem dreijährigen IPO-Winter aufwacht. Auch im Vergleich zur Kapitalabsorption durch neue ETFs sind die Volumen gering.

Schultes "etwas anderer" View

SpaceX-IPO – Zum Erfolg verdammt, aber kein Ende des Bullenmarktes

“Letztlich ist aber das Argument auch in sich nicht logisch, dass die nun anstehenden IPOs das Ende des Bullenmarktes markieren. Es liegt vielmehr in der Natur der Sache, dass solche Mengen an Kapital nur in einem Umfeld aufgenommen werden können, in dem die AI-Investmentstory intakt ist. Daraus aber eine solche Kausalität ableiten zu wollen, ist vollkommen spekulativ.”

Wir sagen damit aber nicht, dass die bevorstehenden IPOs keine Marktrelevanz haben. Wahrscheinlich sind es aber eher relative Performanceverschiebungen die Folge. Sobald die neuen Giganten via Fast-Track in die großen Indizes rutschen, müssen passive ETFs kaufen. Da kein frisches Geld in die Fonds fließt, ist das ein Nullsummenspiel. Die logische Folge: ETFs müssen bestehende Positionen liquidieren. Über 60 % dieses Volumens dürfte die bisherigen Top-Schwergewichte (Apple, Nvidia, Microsoft & Co.) treffen. Das Risiko einer temporären Underperformance dieser Namen steht im Raum.

Gold & Bitcoin als „Geldautomaten“: Wir vermuten, dass die Schwäche der Kryptowährungen und Edelmetalle in den vergangenen Tagen nicht von ungefähr kommt. Dies sind die ultimativen liquiditätsgetriebenen Assets und „Geldautomat“ für solche Mega-IPO. Insgesamt bestärkt dies unsere zurückhaltende Sicht auf diese Asset-Klassen.

Alles in allem denken wir nicht, dass die anstehenden IPOs das Ende des Bullenmarktes einläuten. Aber ohne Frage ist der Erfolg der Börsengänge wichtig, um die Vitalität der AI-Investmentstory zu bestätigen. Wir sehen die Dinge positiv: Zugang zu diesen innovativen Marktführern zu schaffen, ist die Kernaufgabe des Kapitalmarktes und unter dem Strich ein Plus für US-Aktien. In jedem Fall aber sind die daraus erfolgenden relativen Verschiebungen an den Märkten in den Investitionsentscheidungen zu berücksichtigen.

Dr. Eckhard Schulte

Fondsmanager

Seit Beginn seiner beruflichen Laufbahn im Jahr 1996 beschäftigt er sich mit makroökonomischen Analysen und den Rentenmärkten.

Mehr über Dr. Eckhard Schulte:

Auf LinkedIn folgen: